存款放銀行真的比較保險嗎?想變有錢人,試著這樣投資

富人在意投資和對投資的熱情遠遠超過一般人,甚至有人說「金錢的所有用途都是投資」。我在此處說明的「投資」是指狹義的資產管理投資。 圖片來源:Shutterstock 只把錢存在銀行 VS. 開始投資 就我自己看過、聽聞的富人具體投資標的中,股票和債券等金融商品不用說,還有飛機和船舶等實物、整棟公寓大廈或沖繩的軍事用地等國內外不動產,以及著作權和專利使用權等。 沒有投資經驗的人往往容易擔心:「投資不是也有虧損的風險嗎?」因而不敢投資。當然,投資不保證一定獲利,但在現在這個時代,讓錢躺在銀行反而風險更高。 目前日本各大銀行的普通存款利率為0.001%(本書執筆時),存款想靠利息翻倍沒想到需要七萬兩千年! 另一方面,以日本政府年金投資基金(GPIF)運營的公營年金為例,國家代替我們投資,年化報酬率超過3.5%。這些數據表明,以長期投資為前提的持股策略相當有效。 此處以美股為例,但日本股票表現也相同,持有二十~三十年實質收益將趨於正數。 (商業周刊提供) 有些論點認為這只是基於過往數據所得到的結果,不能保證未來會有相同的結果,但透過快速的決策盡可能延長投資期間,可說有助於減少風險和增加回報吧。 推薦新手投資什麼? 雖然知道投資的好處,但無法付諸行動的人,可以建立「自動投資機制」,例如設定好在發薪日的隔天自動扣款投資等。 個股連專家都難以判斷進出場時機,所以我會建議新手選擇「基金」,是指將多名投資人募集來的資金,根據投資公司的指示,投資於多檔股票或債券,並將投資成果回饋給投資人的金融產品。如果自己不會選擇標的,可以考慮接受專家建議比較有效。 擔心到證券公司或銀行諮詢時被推銷的話,可上網查詢「受託資產餘額」較高的基金。簡單來說,就是選擇集資最多、最熱門的標的。 其中可能不會有最新的商品或在特定業種表現很強的利基商品,但對於想嘗試投資的人來說,這是我想推薦的投資標的。 投資不動產如何? 最近,在社群網站上愈來愈常看到「套房投資」的推薦廣告,「年收四百(五百)萬日圓以上者必看的投資」等字眼屢見不鮮。廣告上寫著年收的理由是,銀行提供貸款時的年收基準大多為四百萬~五百萬日圓以上。 我不是說不能投資不動產,但租賃不動產特別難挑選,重點不是跟誰買,而是買了什麼。 日本今後預期人口數會持續減少,收入也難以提高,所以空屋會逐漸增加,出租的難度持續加大。 想要投資不動產,請聽取專家建議,謹慎挑選物件。對不動產投資感興趣卻覺得簽約手續繁瑣、空房招租或建物維修等很麻煩的人,建議可以不要挑選實體房產,而是考慮投資金融商品「REITs」(不動產投資信託)成為不動產持有者。 除增加資產外,投資另有好處 對透過投資維持和放大資產的富人來說,投資是他們日常對話的一部分。他們把這些話題當成談資,而非炫耀,像是「我的私人銀行顧問給我這樣的建議」「跟父母交情深的房產經紀人,推薦了這樣的物件給我」。 有位富人說:「我因為買了任天堂的股票,每次看到瑪利歐都會感謝他為我工作。」由於他的長相與瑪利歐相似,這也成了極好的話題。 一位最近和孩子去主題樂園玩的富人告訴我:「投資的好處是繞了一大圈,最後會回到自己身上。」原來他是那座主題樂園的股東,在園內的花費最終會以股利的形式流入自己的口袋。 你也像這位富人一樣,當這座主題樂園的股東如何?你在園內花的錢在繞了一大圈之後,最終會以股價上漲、股東優惠、股利等形式回到你身邊,這種時候投資就多了另一種價值:「創造更多與家人或朋友共度歡樂時光的機會」。 有位富人說「持續投資不僅是為了資產管理,也更容易關注世界局勢」,投資也有助於我們收集資訊。總結如下,我們了解到可以賦予投資複數的價值。 現在是百歲人生的時代,尚未開始投資的人立刻開啟投資人生吧。讓時間成為朋友,是任何人都能進行的有效金錢活用法。 換上富人的腦袋和心態! 這個時代只把錢存在銀行是不會增值的。 投資新手現在立刻買「基金」並長期持有吧。 (本文摘自商業周刊《有錢人教我的致富心態》)

富人在意投資和對投資的熱情遠遠超過一般人,甚至有人說「金錢的所有用途都是投資」。我在此處說明的「投資」是指狹義的資產管理投資。

只把錢存在銀行 VS. 開始投資

就我自己看過、聽聞的富人具體投資標的中,股票和債券等金融商品不用說,還有飛機和船舶等實物、整棟公寓大廈或沖繩的軍事用地等國內外不動產,以及著作權和專利使用權等。

沒有投資經驗的人往往容易擔心:「投資不是也有虧損的風險嗎?」因而不敢投資。當然,投資不保證一定獲利,但在現在這個時代,讓錢躺在銀行反而風險更高。

目前日本各大銀行的普通存款利率為0.001%(本書執筆時),存款想靠利息翻倍沒想到需要七萬兩千年!

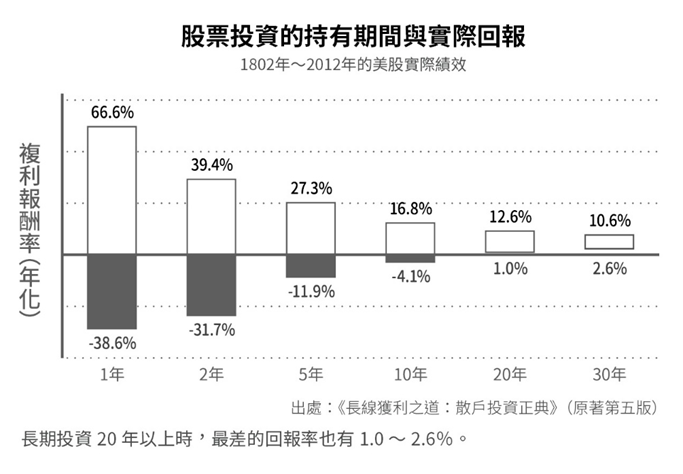

另一方面,以日本政府年金投資基金(GPIF)運營的公營年金為例,國家代替我們投資,年化報酬率超過3.5%。這些數據表明,以長期投資為前提的持股策略相當有效。

此處以美股為例,但日本股票表現也相同,持有二十~三十年實質收益將趨於正數。

有些論點認為這只是基於過往數據所得到的結果,不能保證未來會有相同的結果,但透過快速的決策盡可能延長投資期間,可說有助於減少風險和增加回報吧。

推薦新手投資什麼?

雖然知道投資的好處,但無法付諸行動的人,可以建立「自動投資機制」,例如設定好在發薪日的隔天自動扣款投資等。

個股連專家都難以判斷進出場時機,所以我會建議新手選擇「基金」,是指將多名投資人募集來的資金,根據投資公司的指示,投資於多檔股票或債券,並將投資成果回饋給投資人的金融產品。如果自己不會選擇標的,可以考慮接受專家建議比較有效。

擔心到證券公司或銀行諮詢時被推銷的話,可上網查詢「受託資產餘額」較高的基金。簡單來說,就是選擇集資最多、最熱門的標的。

其中可能不會有最新的商品或在特定業種表現很強的利基商品,但對於想嘗試投資的人來說,這是我想推薦的投資標的。

投資不動產如何?

最近,在社群網站上愈來愈常看到「套房投資」的推薦廣告,「年收四百(五百)萬日圓以上者必看的投資」等字眼屢見不鮮。廣告上寫著年收的理由是,銀行提供貸款時的年收基準大多為四百萬~五百萬日圓以上。

我不是說不能投資不動產,但租賃不動產特別難挑選,重點不是跟誰買,而是買了什麼。

日本今後預期人口數會持續減少,收入也難以提高,所以空屋會逐漸增加,出租的難度持續加大。

想要投資不動產,請聽取專家建議,謹慎挑選物件。對不動產投資感興趣卻覺得簽約手續繁瑣、空房招租或建物維修等很麻煩的人,建議可以不要挑選實體房產,而是考慮投資金融商品「REITs」(不動產投資信託)成為不動產持有者。

除增加資產外,投資另有好處

對透過投資維持和放大資產的富人來說,投資是他們日常對話的一部分。他們把這些話題當成談資,而非炫耀,像是「我的私人銀行顧問給我這樣的建議」「跟父母交情深的房產經紀人,推薦了這樣的物件給我」。

有位富人說:「我因為買了任天堂的股票,每次看到瑪利歐都會感謝他為我工作。」由於他的長相與瑪利歐相似,這也成了極好的話題。

一位最近和孩子去主題樂園玩的富人告訴我:「投資的好處是繞了一大圈,最後會回到自己身上。」原來他是那座主題樂園的股東,在園內的花費最終會以股利的形式流入自己的口袋。

你也像這位富人一樣,當這座主題樂園的股東如何?你在園內花的錢在繞了一大圈之後,最終會以股價上漲、股東優惠、股利等形式回到你身邊,這種時候投資就多了另一種價值:「創造更多與家人或朋友共度歡樂時光的機會」。

有位富人說「持續投資不僅是為了資產管理,也更容易關注世界局勢」,投資也有助於我們收集資訊。總結如下,我們了解到可以賦予投資複數的價值。

現在是百歲人生的時代,尚未開始投資的人立刻開啟投資人生吧。讓時間成為朋友,是任何人都能進行的有效金錢活用法。

換上富人的腦袋和心態!

這個時代只把錢存在銀行是不會增值的。

投資新手現在立刻買「基金」並長期持有吧。

(本文摘自商業周刊《有錢人教我的致富心態》)