全球降息潮會持續嗎?《2025全球大趨勢》從一個數字判斷利率走向

【2025全球大趨勢|金融】2025年富裕國家利率將大減,但未來會怎樣,還得看各種因素如何影響全球經濟。 圖片來源:2025全球大趨勢 在經歷了幾次顛簸和驚嚇後,各國央行終於在2024年成功著陸。先前那些悲觀預測認為,唯有深度衰退才能將居高不下的通膨拉回地面,結果證明這些預測是錯誤的。相反地,急速上升的利率、供給面改善以及時間的推移,已經足以完成平抑通膨的任務。 富裕國家的通膨率已降至或接近2%,若沒爆發貿易戰或其他意外衝擊,應該能維持在低點。多數富國的經濟消息相對樂觀,各國經濟成長從強勁到平庸不等,但至少不是負成長。股價創新高,而失業率僅略高於歷史最低點。 任務完成了嗎?還差一點點。經濟可能已經恢復正常,但經濟政策尚未回歸常態。利率處於2007-09年金融危機前以來的最高水平。大多數央行,包括美國聯準會、歐洲央行和英國央行,直到2024年夏季或秋季才開始降息。 2025年各國會更大幅度地降息。交易員預估,美國、英國和歐盟將進一步降息約1個百分點。 再看預算赤字。目前美國政府赤字近6.4%,是疫情與金融危機期間之外,戰後最高的水平。川普上任後必然會再擴大。雖然法國和義大利的赤字讓人有些擔心,但自疫情爆發以來,許多富國在抑制政府支出方面都做得比美國稍微好一點。 貨幣政策將回歸正常 貨幣政策恢復速度將比財政政策更快,途徑也更一致。相形之下,經濟政策的基準將恢復到什麼狀態,依舊不明確。距離上一段真正的經濟常態期,已有五年之久。隨著塵埃落定,這五年間究竟出現了什麼變化? 央行圈通常用r*(中性實質利率,發音為r-star)來回答這個問題,這是扣除通膨後,既不刺激也不會抑制經濟發展的利率值。然而,r*無法被直接觀察到。經濟學家轉而觀察經濟對實質利率變動的反應。如果自疫情以來經濟結構有所變化,r*也理應有所不同。 從2000年代到2010年代,r*急劇下降。在2010年後十年間,即便超低利率也無法有效提振需求。到了近期,富國經濟即使面對相當大幅度的升息也不為所動。 r*是否已上升,並將保持在高點?聯準會主席鮑爾似乎這麼認為。許多投資人和經濟學家也認同。這個主張獲得充分證據支持,例如:地緣政治緊張局勢,可能削弱美國國債作為避險資產的吸引力。 但也不宜太早宣告低利率世界終結。長遠來看,影響實質利率最重要的因素應該是經濟成長。經濟停滯時,投資人就無法指望高報酬。人口成長放緩持續拖累勞動力。新冠疫情衝擊經濟成長,但大多數富裕國家已經重回疫情前的成長趨勢,或僅略低於此。人類預期壽命增加,會更傾向增加儲蓄,墊高市場上尋求投資報酬的資金供給。這也會拉低r*。 隨著利率在2025年持續下降,r*將幫助判定利率最終水位。其他因素也可能干預利率。利率可能需要暫時保持較高水平,以抵銷擴大的財政赤字。 例如,各國政府可能因為美國愈來愈向保護主義傾斜,不得不拉高國防支出自保。此外,若當前世界相對易受供應衝擊影響,則可能要保持較緊縮的貨幣政策以抑制通膨。但長期而言,r*仍是無法規避的指標。 出現經濟衰退的可能性不大 r*低於預期可能造成問題。美國人對最近勞動力市場的波動反應較淡定,部份原因是,聯準會放寬政策的空間仍相當充足。但如果中性利率較低,進一步的降息也需要幅度較大,才能使貨幣政策進入刺激區間。 這些都還不至於成為當前的擔憂。近期出現衰退的可能性不大。但隨著利率下降得愈多,貨幣政策愈有可能重現2010年代的感覺。(Archie Hall《經濟學人》英國經濟特派員) 【領先一步,看懂世界!請購買《2025全球大趨勢》獨家中文版,單本即享免運】

【2025全球大趨勢|金融】2025年富裕國家利率將大減,但未來會怎樣,還得看各種因素如何影響全球經濟。

在經歷了幾次顛簸和驚嚇後,各國央行終於在2024年成功著陸。先前那些悲觀預測認為,唯有深度衰退才能將居高不下的通膨拉回地面,結果證明這些預測是錯誤的。相反地,急速上升的利率、供給面改善以及時間的推移,已經足以完成平抑通膨的任務。

富裕國家的通膨率已降至或接近2%,若沒爆發貿易戰或其他意外衝擊,應該能維持在低點。多數富國的經濟消息相對樂觀,各國經濟成長從強勁到平庸不等,但至少不是負成長。股價創新高,而失業率僅略高於歷史最低點。

任務完成了嗎?還差一點點。經濟可能已經恢復正常,但經濟政策尚未回歸常態。利率處於2007-09年金融危機前以來的最高水平。大多數央行,包括美國聯準會、歐洲央行和英國央行,直到2024年夏季或秋季才開始降息。

2025年各國會更大幅度地降息。交易員預估,美國、英國和歐盟將進一步降息約1個百分點。

再看預算赤字。目前美國政府赤字近6.4%,是疫情與金融危機期間之外,戰後最高的水平。川普上任後必然會再擴大。雖然法國和義大利的赤字讓人有些擔心,但自疫情爆發以來,許多富國在抑制政府支出方面都做得比美國稍微好一點。

貨幣政策將回歸正常

貨幣政策恢復速度將比財政政策更快,途徑也更一致。相形之下,經濟政策的基準將恢復到什麼狀態,依舊不明確。距離上一段真正的經濟常態期,已有五年之久。隨著塵埃落定,這五年間究竟出現了什麼變化?

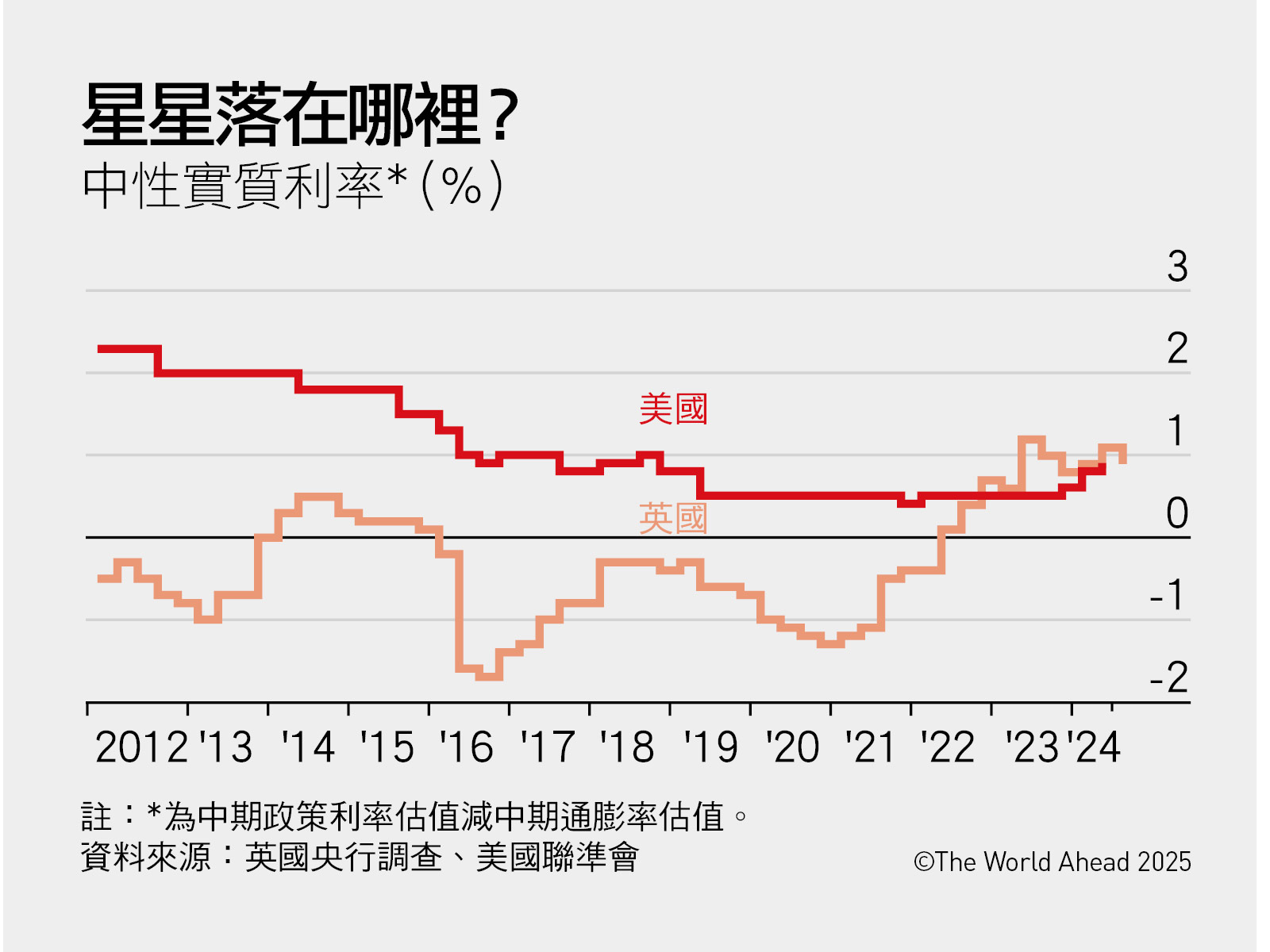

央行圈通常用r*(中性實質利率,發音為r-star)來回答這個問題,這是扣除通膨後,既不刺激也不會抑制經濟發展的利率值。然而,r*無法被直接觀察到。經濟學家轉而觀察經濟對實質利率變動的反應。如果自疫情以來經濟結構有所變化,r*也理應有所不同。

從2000年代到2010年代,r*急劇下降。在2010年後十年間,即便超低利率也無法有效提振需求。到了近期,富國經濟即使面對相當大幅度的升息也不為所動。

r*是否已上升,並將保持在高點?聯準會主席鮑爾似乎這麼認為。許多投資人和經濟學家也認同。這個主張獲得充分證據支持,例如:地緣政治緊張局勢,可能削弱美國國債作為避險資產的吸引力。

但也不宜太早宣告低利率世界終結。長遠來看,影響實質利率最重要的因素應該是經濟成長。經濟停滯時,投資人就無法指望高報酬。人口成長放緩持續拖累勞動力。新冠疫情衝擊經濟成長,但大多數富裕國家已經重回疫情前的成長趨勢,或僅略低於此。人類預期壽命增加,會更傾向增加儲蓄,墊高市場上尋求投資報酬的資金供給。這也會拉低r*。

隨著利率在2025年持續下降,r*將幫助判定利率最終水位。其他因素也可能干預利率。利率可能需要暫時保持較高水平,以抵銷擴大的財政赤字。

例如,各國政府可能因為美國愈來愈向保護主義傾斜,不得不拉高國防支出自保。此外,若當前世界相對易受供應衝擊影響,則可能要保持較緊縮的貨幣政策以抑制通膨。但長期而言,r*仍是無法規避的指標。

出現經濟衰退的可能性不大

r*低於預期可能造成問題。美國人對最近勞動力市場的波動反應較淡定,部份原因是,聯準會放寬政策的空間仍相當充足。但如果中性利率較低,進一步的降息也需要幅度較大,才能使貨幣政策進入刺激區間。

這些都還不至於成為當前的擔憂。近期出現衰退的可能性不大。但隨著利率下降得愈多,貨幣政策愈有可能重現2010年代的感覺。(Archie Hall《經濟學人》英國經濟特派員)

【領先一步,看懂世界!請購買《2025全球大趨勢》獨家中文版,單本即享免運】