DeepSeek:Sputnik逻辑,还是降本逻辑?

本文来自微信公众号:培风客 (ID:peifengke),作者:Odysseus,原文标题:《Sputnik逻辑,还是降本逻辑》,题图来自:AI生成是的,我确实昨天才说不想再讨论市场,只想关掉软件开开心心过年。但今天这市场确实很有意思。我对大模型没有任何理解,但参与了一些对DeepSeek的讨论,在我眼中,问题的关键对我来说,就是这个题目。Sputnik时刻的意思是,当年美国发现苏联发射卫星之后,意识到苏联的太空实力不在自己之下,然后开始不惜成本努力发展太空技术,首先完成了登月。降本逻辑的意思是,大家看过无数次的,过去在锂矿、光伏、风电这些行业发生过的。一个新技术出现后,通过大规模降本,疯狂降低计算成本让技术应用扩散。如果说一个新技术,大家的共识都是它很好,不具备短期商业价值(例如登月),但具备战略意义,那么对它的capex(资本支出、基建费用)可以是不计成本的。这也是以前说的,拉松德曲线的第二阶段,而如果一个新技术,它真的具备了商业价值,那么成本为王,也就到了拉松德曲线的第四阶段。这就是在矿业投资里投勘探公司和投在产公司的区别,投资勘探公司需要的是梦想,你要看的是公司创始人,股东情况以及这个金属未来的价格预期。而如果投资一个在产公司,那就必须看成本了。隔行如隔山,所以我当时举了一个例子,我觉得DeepSeek之于OpenAI,就像OpenAI在开一个很重要的矿山,比方说铜矿吧,假定这世界就只有OpenAI这一个公司开铜矿,然后OpenAI说,我的开发成本非常高,我一吨铜需要10万元的开发成本,所以我到时候生产出来的铜价是20万一吨。那你也没办法,如果只有他能生产,那就是20万一吨。现在出来一个朋友在边上说,我也开发铜矿,但我的可变成本只有2万元一吨,我卖4万元一吨好了。只要这个铜矿产出可以用,就马上会改变所有的逻辑。所以今天听到有朋友质疑说这个开发成本是不是五百万美元,我觉得这根本不重要,因为如果我的可变成本是2万元一吨,开发成本都能赚回来。这就像投资矿业公司,大家看的都是开采成本,没人看capex强度。所以这个问题的关键就在于,如果今年真有不错的agentic AI被开发出来,并且投入商业应用,那这就是降本逻辑了,如果没有,或者说AI今年还是要继续增加capex,然后等以后的应用,那其实就还是原来那个逻辑。比较有趣的是,这几乎是一个完美风暴,因为google去年九月那个agentic AI的报告,让大家都认为今年是agentic AI的元年,等于原来的剧本是先做capex,做完capex之后垄断,垄断之后agentic AI产生收入,最后去证实原来的capex合理性。而现在就是另一个逻辑了。这从长远来看,其实是对于原有AI叙事逻辑的加强,但产业链的格局和新玩家的加入似乎不可避免,其实一个好的科技要应用于生活,就不能是登月工程那种可望而不可即的东西,需要的是降本逻辑。这点也是科技股投资一个有趣的地方,当科技给世界带来贡献的时候,它涨幅最好的时候肯定已经过去了,光伏如此,电池如此,再往前看,科网泡沫也是如此。我完全理解Bill Ackman为啥会这样想。我不是科技行业的人,我的感觉是,这就是当年拿破仑三世捧着一个铝碗而他的手下拿着金银,今天,从价格上来说,铝远远低于黄金和白银,但铝的用途变大了。降本是行业发展的重要条件,但降本同时也是股票市场非常不喜欢的事情,这两点一点都不矛盾。所以你问我AI是不是好东西,我觉得它变得更好了,AI的商业化可能大大加快,但今天该不该跌,我觉得也是该的。回到我稍微熟悉一点的地方,2023年2月1号,我记得当时ECB,FOMC和失业率连续三天出来,最后周五的失业率一锤定音,一个六倍标准差的数据干翻了所有之前的假设。这一周同样如此,周三有微软、Meta、特斯拉的财报,周四有苹果。FOMC会议也在这周,我记得在2023年SVB发生事情的时候。联储有两周还是多少时间去反应。而看到这周的财报和联储的态度,我觉得就决定了市场的走势。从“最好的财报好+联储鸽派”到“最差的财报不好+联储鹰派”。基本假设肯定是财报符合预期+联储继续和稀泥。这里我想多说一句,在绝大多数时候,基本假设都是对的,就是这个世界无事发生,但关键不在于说基本假设对的时候你干嘛,大部分时候你都没法干嘛,关键在于,当出现一个六倍标准差的时候你要干嘛。在2023年2月1日,你看到那个超过预期的失业率数据,如果你在那时候就明白萧条是个假消息,在2023年2月就开始空美债而不是买美债,依然可以赚钱。甚至在2023年5月份你做这事都来得及。市场很多时候要有大的波动,确实需要天时地利人和,很多时候确实也凑不齐,但有些时候有可能凑齐,就需要提高警惕。这个春节假期,我觉得就属于有可能的,反正国内市场也休息,几天后可以再讨论这个问题。我小时候总觉得每年都很漫长,从春节放假到上学,到暑假出去旅游再到春节,总感觉一年时间很长很长,总是期待冬天早点到来。而长大后总觉得光阴似箭,每年都有很多事情可以做。今天是国内的除夕,我本想写另一篇文章聊聊中国,大家知道我其实很讨厌那种空洞的宏大叙事,我觉得宏观和地缘政治,都是靠大量的交朋友和实践去落地的。而且很多时候没意义,我相信因果,但不相信宿命论。但既然如此,放在新的一年第一天写也挺好,很抱歉,最后一天都休市了还在聊市场相关的内容。但我确实觉得随着成本的降低,我们距离AI的年代越来越近,我们可能活在了一个科技和地缘都剧烈波动的年代,我觉得有很多事情可以做,也应该做。最后祝大家除夕快乐,阖家幸福。本文来自微信公众号:培风客 (ID:peifengke),作者:Odysseus

本文来自微信公众号:培风客 (ID:peifengke),作者:Odysseus,原文标题:《Sputnik逻辑,还是降本逻辑》,题图来自:AI生成

是的,我确实昨天才说不想再讨论市场,只想关掉软件开开心心过年。但今天这市场确实很有意思。我对大模型没有任何理解,但参与了一些对DeepSeek的讨论,在我眼中,问题的关键对我来说,就是这个题目。

Sputnik时刻的意思是,当年美国发现苏联发射卫星之后,意识到苏联的太空实力不在自己之下,然后开始不惜成本努力发展太空技术,首先完成了登月。

降本逻辑的意思是,大家看过无数次的,过去在锂矿、光伏、风电这些行业发生过的。一个新技术出现后,通过大规模降本,疯狂降低计算成本让技术应用扩散。

如果说一个新技术,大家的共识都是它很好,不具备短期商业价值(例如登月),但具备战略意义,那么对它的capex(资本支出、基建费用)可以是不计成本的。这也是以前说的,拉松德曲线的第二阶段,而如果一个新技术,它真的具备了商业价值,那么成本为王,也就到了拉松德曲线的第四阶段。

这就是在矿业投资里投勘探公司和投在产公司的区别,投资勘探公司需要的是梦想,你要看的是公司创始人,股东情况以及这个金属未来的价格预期。而如果投资一个在产公司,那就必须看成本了。

隔行如隔山,所以我当时举了一个例子,我觉得DeepSeek之于OpenAI,就像OpenAI在开一个很重要的矿山,比方说铜矿吧,假定这世界就只有OpenAI这一个公司开铜矿,然后OpenAI说,我的开发成本非常高,我一吨铜需要10万元的开发成本,所以我到时候生产出来的铜价是20万一吨。那你也没办法,如果只有他能生产,那就是20万一吨。

现在出来一个朋友在边上说,我也开发铜矿,但我的可变成本只有2万元一吨,我卖4万元一吨好了。只要这个铜矿产出可以用,就马上会改变所有的逻辑。

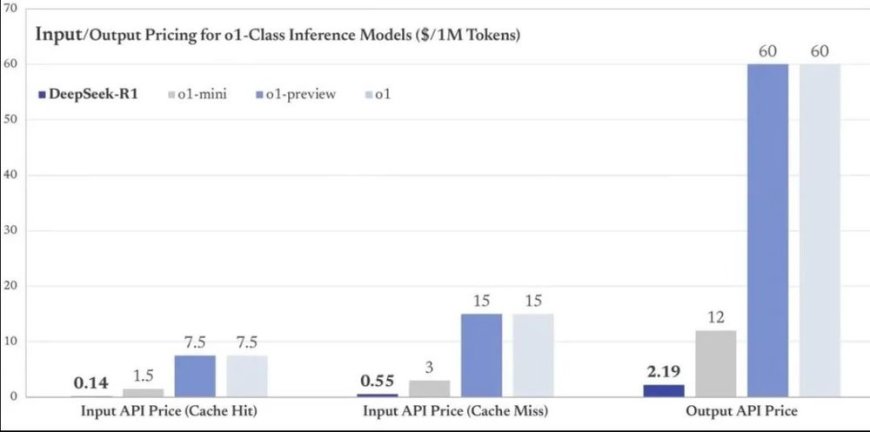

所以今天听到有朋友质疑说这个开发成本是不是五百万美元,我觉得这根本不重要,因为如果我的可变成本是2万元一吨,开发成本都能赚回来。

这就像投资矿业公司,大家看的都是开采成本,没人看capex强度。

所以这个问题的关键就在于,如果今年真有不错的agentic AI被开发出来,并且投入商业应用,那这就是降本逻辑了,如果没有,或者说AI今年还是要继续增加capex,然后等以后的应用,那其实就还是原来那个逻辑。

比较有趣的是,这几乎是一个完美风暴,因为google去年九月那个agentic AI的报告,让大家都认为今年是agentic AI的元年,等于原来的剧本是先做capex,做完capex之后垄断,垄断之后agentic AI产生收入,最后去证实原来的capex合理性。而现在就是另一个逻辑了。

这从长远来看,其实是对于原有AI叙事逻辑的加强,但产业链的格局和新玩家的加入似乎不可避免,其实一个好的科技要应用于生活,就不能是登月工程那种可望而不可即的东西,需要的是降本逻辑。

这点也是科技股投资一个有趣的地方,当科技给世界带来贡献的时候,它涨幅最好的时候肯定已经过去了,光伏如此,电池如此,再往前看,科网泡沫也是如此。

我完全理解Bill Ackman为啥会这样想。

我不是科技行业的人,我的感觉是,这就是当年拿破仑三世捧着一个铝碗而他的手下拿着金银,今天,从价格上来说,铝远远低于黄金和白银,但铝的用途变大了。降本是行业发展的重要条件,但降本同时也是股票市场非常不喜欢的事情,这两点一点都不矛盾。所以你问我AI是不是好东西,我觉得它变得更好了,AI的商业化可能大大加快,但今天该不该跌,我觉得也是该的。

回到我稍微熟悉一点的地方,2023年2月1号,我记得当时ECB,FOMC和失业率连续三天出来,最后周五的失业率一锤定音,一个六倍标准差的数据干翻了所有之前的假设。

这一周同样如此,周三有微软、Meta、特斯拉的财报,周四有苹果。FOMC会议也在这周,我记得在2023年SVB发生事情的时候。联储有两周还是多少时间去反应。而看到这周的财报和联储的态度,我觉得就决定了市场的走势。从“最好的财报好+联储鸽派”到“最差的财报不好+联储鹰派”。基本假设肯定是财报符合预期+联储继续和稀泥。

这里我想多说一句,在绝大多数时候,基本假设都是对的,就是这个世界无事发生,但关键不在于说基本假设对的时候你干嘛,大部分时候你都没法干嘛,关键在于,当出现一个六倍标准差的时候你要干嘛。在2023年2月1日,你看到那个超过预期的失业率数据,如果你在那时候就明白萧条是个假消息,在2023年2月就开始空美债而不是买美债,依然可以赚钱。甚至在2023年5月份你做这事都来得及。

市场很多时候要有大的波动,确实需要天时地利人和,很多时候确实也凑不齐,但有些时候有可能凑齐,就需要提高警惕。这个春节假期,我觉得就属于有可能的,反正国内市场也休息,几天后可以再讨论这个问题。

我小时候总觉得每年都很漫长,从春节放假到上学,到暑假出去旅游再到春节,总感觉一年时间很长很长,总是期待冬天早点到来。而长大后总觉得光阴似箭,每年都有很多事情可以做。

今天是国内的除夕,我本想写另一篇文章聊聊中国,大家知道我其实很讨厌那种空洞的宏大叙事,我觉得宏观和地缘政治,都是靠大量的交朋友和实践去落地的。而且很多时候没意义,我相信因果,但不相信宿命论。

但既然如此,放在新的一年第一天写也挺好,很抱歉,最后一天都休市了还在聊市场相关的内容。但我确实觉得随着成本的降低,我们距离AI的年代越来越近,我们可能活在了一个科技和地缘都剧烈波动的年代,我觉得有很多事情可以做,也应该做。最后祝大家除夕快乐,阖家幸福。

本文来自微信公众号:培风客 (ID:peifengke),作者:Odysseus