“慈善英雄”还是合法避税,亿万富翁的“善心”究竟几分真?

【文/观察者网专栏作者 林兆楠】 2010年夏天,比尔·盖茨和沃伦·巴菲特共同发起了一项雄心勃勃的倡议——“捐赠誓言”(The Giving Pledge)。这项计划的目标听起来无比高尚:鼓励全球亿万富翁将至少一半的财富捐赠给慈善事业,无论是在生前还是死后。 比尔·盖茨和巴菲特的灵感,来自“生前捐赠”理念的倡导者查克·费尼。因此,这份誓言不仅是一纸承诺,更被视为富豪阶层对社会责任的公开表态。 最初的40位签署人全部来自美国,当时这个国家拥有403位亿万富翁。十三年过去,美国亿万富翁的数量已增长至748人,而签署誓言的人数也扩展到了240位,覆盖了全球范围。然而,尽管签署者名单不断增加,真正兑现承诺的却寥寥无几。 的确,许多签署者的名字频繁出现在捐赠榜单上:巴菲特、比尔·盖茨、布隆伯格、扎克伯格夫妇等,这些巨头都位列2023年《福布斯》“美国最慷慨的亿万富豪”榜单前25名。其中,巴菲特一人就捐赠了高达52亿美元。 然而,捐赠金额的庞大并未掩盖一个更令人深思的现实:这些捐赠追不上他们财富增长的速度。根据媒体Vox的统计,在最慷慨的25位亿万富豪中,有13人签署了捐赠誓言,但兑现承诺的仅有两人,其余人仍在“徘徊”中。 这究竟是慷慨的善举,还是一场精心策划的公关? 在捐赠的光环背后,隐藏着富豪们如何借助复杂的税收规则,将“慈善”转变为一种巩固财富的工具。捐赠誓言的初衷与现实之间,究竟隔着多大的鸿沟? 从表面上看,捐赠誓言似乎是一场伟大的道德革新。它让富豪们站在了聚光灯下,成为公众心目中的“慈善英雄”。但当我们深入剖析这些捐赠背后的机制时,却发现了一个充满矛盾的现实:许多捐赠并非简单的善意行为,而是精心设计的财富管理策略。 避税、避税、还是避税 在美国,捐赠不仅是一种慈善行为,更是一种合法的避税工具。通过将资产转移到私人基金会或捐赠者建议基金(Donner-Advised Fund, DAF),亿万富翁们不仅可以规避高额遗产税,还能通过税收减免抵扣其他收入的税款——而这些操作被巧妙地包装成“公益事业”。 美国国父本杰明·富兰克林曾说:“人生在世,唯有死亡与税收不可避免。”而在美国独立战争时期,“无代表权即无税收权”成为反抗英国殖民统治的重要口号。这些历史表明,自建国起,税收便是美国国家与国民之间最核心的纽带之一。然而,正是因为税收的重要性,与之相关的免税政策才对富豪展现出巨大的吸引力。 1913年,威尔逊总统推动法案重塑了美国的所得税体系,并将基金会等慈善组织纳入免税范围。随后,1935年,美国进一步立法,给予企业慈善捐赠税收减免。这些政策的初衷是为了促进社会福利,但在接下来的一个世纪里,这些本应造福社会的政策却逐渐被富豪用来为自身谋取利益。 通过将资产捐赠给基金会,富豪可以轻松实现大规模避税。例如,美国法律规定,超过1361万美元的个人遗产需缴纳高达40%的遗产税,这是美国税率最高的税种之一。然而,如果将这些资产捐赠给基金会,则无需缴纳任何遗产税。这种操作不仅合法,还被包装成一种“慈善行为”。 2022年,身价超3千万美元的超高净值人士(左上)与亿万富翁(右上)共计捐赠了1898亿美元,占全球个人捐赠的46% 更进一步,捐赠金额还可转化为税收优惠,用于抵扣其他收入的税款。以2021年为例,伊隆·马斯克出售了160亿美元的特斯拉股票,同时捐赠了价值57亿美元的股票。按规定,他本应为出售部分支付107亿美元的税款,但通过捐赠获得的直接和间接税收优惠高达46亿美元,相当于其年度调整后30%的总收入。这意味着,马斯克通过捐赠资产,极大地减少了应缴税额。 这种“出售+捐赠”的组合操作已成为富豪们的惯用手段。捐赠带来的税收减免,通常用来抵消出售资产产生的税负。一位硅谷基金前经理直言,这些基金的运作实际上是“为最富有的人服务”。虽然名义上是为了慈善,但并不保证这些资金会真正用于社会服务。 不仅如此,富豪捐赠给基金会的资产通常并非现金,而是股票、债券、不动产等具有升值潜力的资产。只要这些资产留在基金会名下,其增值部分只需缴纳极低的税率。例如,假如Facebook创始人扎克伯格控制下的陈·扎克伯格基金会出售Facebook股票,仅需支付2%的资本所得税,远低于普通投资的20%。再加上税收减免,这些基金会能够以极低成本处理资产。这种操作不仅让基金会成为富豪们的财富管理工具,还让他们在公众眼中塑造了慷慨慈善家的形象。 由此可见,这种优厚的免税政策使富豪通过捐赠享受了巨大的税收优惠。根据美国政策研究所(Institute for Policy Studies, IPS)2023年的报告,富豪通过捐赠规避的资本利得税、所得税和遗产税相当于捐赠金额的74%。换句话说,富豪每捐赠1美元,普通纳税人就需要为其补贴74%的税收减免。这样的税收机制不仅让富豪享受了远超普通人的免税福利,还导致了巨大的税收损失。 更令人担忧的是,这一体制加剧了税收的不平等。乔治·华盛顿大学教授罗杰·科林沃(Roger Colinvaux)和波士顿大学教授雷·马多夫(Ray Madoff)指出,富豪的捐赠反而进一步拉大了社会财富差距。IPS推算,2022年,美国因个人和企业慈善捐赠的税收减免损失了733.4亿美元。如果算上慈善遗赠和机构投资的相关数据,这一数字增至约1110亿美元。再加上捐赠增值资产损失的资本利得税,总计损失高达上千亿美元。 这一金额几乎相当于美国政府年税收收入的三分之一,或者是个人收入税的总额。如此巨大的税收损失,换来的却是富豪们对财富的进一步巩固和对社会资源的再度垄断。这不仅让普通纳税人承担了更重的负担,也让原本旨在促进社会公平的税收政策变得愈发失衡。 游泳池问题:多少水进多少水出 更值得注意的是,通过私人基金会或是捐赠者建议基金,富豪们不仅实现了避税,捐赠并不意味着他们真正放弃了对这些财产的控制。相反,对于富豪而言,这些财产只是从左口袋转移到了右口袋,依然牢牢掌握在自己手中。 2013年,亿万富翁查尔斯·约翰逊(Charles Johnson)将自己价值1.3亿美元的私人庄园卡罗兰德斯(Carolands)捐赠给私人基金会,以获得税收减免,并向监管机构承诺庄园将向公众开放参观,时间为周一至周五,早九点到晚五点。 然而,在通过捐赠节省了超过3800万美元的税款后,这一开放承诺并未得到兑现。相反,基金会仅通过彩票抽奖的方式向少数中奖者提供门票,允许他们参加由讲解员带领的两小时导览活动,通常安排在大多数星期三的下午1点,并且没有提供自助参观的选项。 对此,基金会辩解称,他们已经履行了保护和展示这座历史性庄园的职责。基金会解释称,由于只有少数志愿讲解员熟悉庄园情况,因此才会限制参观人数。此外,他们认为游客人数太多的话可能会对庄园的独特建筑保护工作造成影响。基金会还强调,他们偶尔为其他非营利组织在庄园举办免费慈善活动,这也体现了其对公众的价值。 理论上,未能提供公共利益或将基金会资产用于个人用途是违法的。然而,税务专家指出,关于“公共利益”的定义存在模糊之处。例如,国会并未明确规定博物馆需要开放多少时间才能算是对公众开放。此外,由于国税局过去十年间预算削减严重,执法力度一直较为松懈。根据统计数据,该机构每年仅审查私人基金会提交的10万份纳税申报单中的225份。 过去几年,绝大部分富豪都是捐赠给捐赠者本身控制的私人基金会或是捐赠者建议基金 (DAF),而不是捐赠给一线的慈善组织,如红十字会或联合国下属机构。据统计,2022年美国个人捐款中的约41%都进入了上述基金会,14%的总捐款进入了私人基金会,而27%进入了DAF,三个数字相较上一年都出现了显著增长。其中不乏熟悉的身影,诸如比尔和梅琳达·盖茨基金会与苏珊·汤普森·巴菲特基金会。 这么做最大的好处是——能够尽可能将资产留存在富豪的控制中,而不是实际捐助出去。美国法律目前仅仅要求这些基金会每年支出相当于该基金会市值5%的金额即可,与此同时,这些基金会每年接受成千上万来自富豪的“捐赠”。 这就好像一个游泳池问题,巨量的水涌入的同时,只有一根细细的小水管向外流。长期批评美国社会不均的历史学家费迪南德·伦德伯格(Ferdinand Lundberg)所言切中要害:“通过基金会, 创立人用他们的美元换取了更多的东西——而且手里还剩下了更多的美元。” 各大基金也十分严格地遵守这一要求,紧靠5%的支出线。根据对基金会税务申报数据的分析,过去七年中,典型基金会的支出率一直稳定在略高于5%的最低支出要求之间。而对于资产超过10亿美元的超大型基金会,其支出率低于整体基金会的平均水平。在大多数年份,这些超大型基金会的支出率通常为5.0%或5.1%。 所有私人基金会(左)与其中的资产超10亿美元的私人基金会的支出比例一直紧贴5%的最低要求,甚至比资产超10亿美元的私人基金会还略低 即便是这样紧靠规定的支出水平,其中也充满了猫腻。 一般来说,慈善基金会可以通过投资来达到支出要求。无论是项目相关投资(Program-Related Investments, PRI)与任务相关投资(Mission-Related Investments, MRI)的要求都较为宽泛,只要是为了积极的社会效益而不是为了经济回报,不用于政治用途,都可以享受免税并被计入基金会的5%支出之中。 但在实际中,法律并没有硬性要求这5%的支出被用于什么领域,给“左手倒右手”留出充足的操作空间。这一部分资金可以用于支付运营成本、捐赠给不透明的DAF、或者更为直接的,用作受托人费用——可以是捐赠者的亲属或者家人,而且目前没有任何方法遏制这种情况。 根据统计,2021年中29%的私人慈善基金支出给了受托人,总计超过20亿美元。在这些基金会中,薪酬最高的受托人是彼得·理查森(Peter L. Richardson),他担任史密斯·理查森基金会(Smith Richardson Foundation)的主席。该基金会由他的日化巨头伯祖父于1935年创立,并以其名字命名。彼得·理查森每年的总薪酬达到95万美元。此外,同年其他几家基金会的创始人或家族成员受托人的年薪也远超40万美元。 据研究,《福布斯》公布的美国最富有的50个家族共设立了超过248个基金会,截至2018年,这些基金会总共管理着超过510亿美元的资产。其中有12个基金会向19名家族成员受托人支付了薪酬。这些薪酬在2018年总计达160万美元。 财富就如此不知不觉地实现了代际传承。

【文/观察者网专栏作者 林兆楠】

2010年夏天,比尔·盖茨和沃伦·巴菲特共同发起了一项雄心勃勃的倡议——“捐赠誓言”(The Giving Pledge)。这项计划的目标听起来无比高尚:鼓励全球亿万富翁将至少一半的财富捐赠给慈善事业,无论是在生前还是死后。

比尔·盖茨和巴菲特的灵感,来自“生前捐赠”理念的倡导者查克·费尼。因此,这份誓言不仅是一纸承诺,更被视为富豪阶层对社会责任的公开表态。

最初的40位签署人全部来自美国,当时这个国家拥有403位亿万富翁。十三年过去,美国亿万富翁的数量已增长至748人,而签署誓言的人数也扩展到了240位,覆盖了全球范围。然而,尽管签署者名单不断增加,真正兑现承诺的却寥寥无几。

的确,许多签署者的名字频繁出现在捐赠榜单上:巴菲特、比尔·盖茨、布隆伯格、扎克伯格夫妇等,这些巨头都位列2023年《福布斯》“美国最慷慨的亿万富豪”榜单前25名。其中,巴菲特一人就捐赠了高达52亿美元。

然而,捐赠金额的庞大并未掩盖一个更令人深思的现实:这些捐赠追不上他们财富增长的速度。根据媒体Vox的统计,在最慷慨的25位亿万富豪中,有13人签署了捐赠誓言,但兑现承诺的仅有两人,其余人仍在“徘徊”中。

这究竟是慷慨的善举,还是一场精心策划的公关?

在捐赠的光环背后,隐藏着富豪们如何借助复杂的税收规则,将“慈善”转变为一种巩固财富的工具。捐赠誓言的初衷与现实之间,究竟隔着多大的鸿沟?

从表面上看,捐赠誓言似乎是一场伟大的道德革新。它让富豪们站在了聚光灯下,成为公众心目中的“慈善英雄”。但当我们深入剖析这些捐赠背后的机制时,却发现了一个充满矛盾的现实:许多捐赠并非简单的善意行为,而是精心设计的财富管理策略。

避税、避税、还是避税

在美国,捐赠不仅是一种慈善行为,更是一种合法的避税工具。通过将资产转移到私人基金会或捐赠者建议基金(Donner-Advised Fund, DAF),亿万富翁们不仅可以规避高额遗产税,还能通过税收减免抵扣其他收入的税款——而这些操作被巧妙地包装成“公益事业”。

美国国父本杰明·富兰克林曾说:“人生在世,唯有死亡与税收不可避免。”而在美国独立战争时期,“无代表权即无税收权”成为反抗英国殖民统治的重要口号。这些历史表明,自建国起,税收便是美国国家与国民之间最核心的纽带之一。然而,正是因为税收的重要性,与之相关的免税政策才对富豪展现出巨大的吸引力。

1913年,威尔逊总统推动法案重塑了美国的所得税体系,并将基金会等慈善组织纳入免税范围。随后,1935年,美国进一步立法,给予企业慈善捐赠税收减免。这些政策的初衷是为了促进社会福利,但在接下来的一个世纪里,这些本应造福社会的政策却逐渐被富豪用来为自身谋取利益。

通过将资产捐赠给基金会,富豪可以轻松实现大规模避税。例如,美国法律规定,超过1361万美元的个人遗产需缴纳高达40%的遗产税,这是美国税率最高的税种之一。然而,如果将这些资产捐赠给基金会,则无需缴纳任何遗产税。这种操作不仅合法,还被包装成一种“慈善行为”。

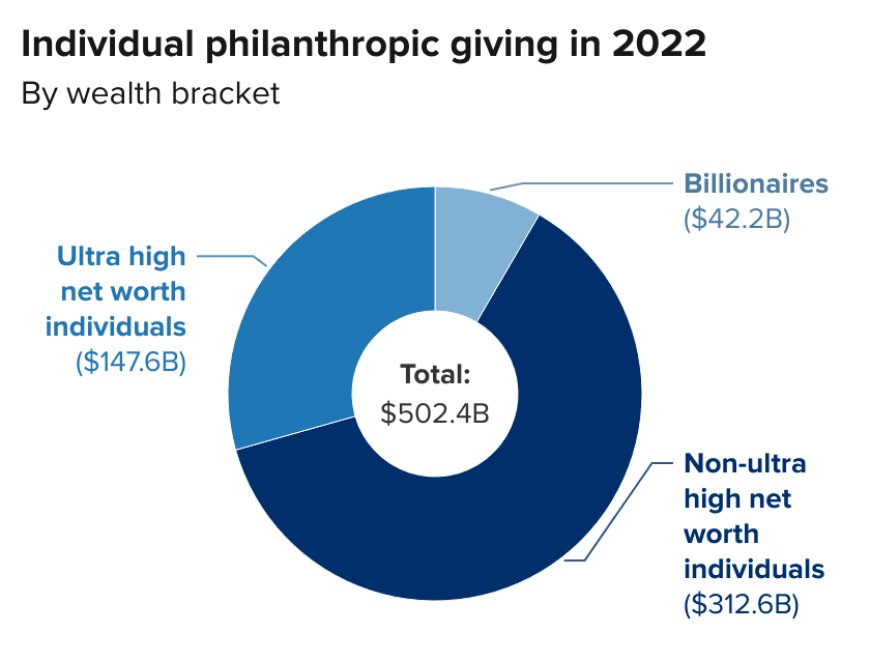

2022年,身价超3千万美元的超高净值人士(左上)与亿万富翁(右上)共计捐赠了1898亿美元,占全球个人捐赠的46%

更进一步,捐赠金额还可转化为税收优惠,用于抵扣其他收入的税款。以2021年为例,伊隆·马斯克出售了160亿美元的特斯拉股票,同时捐赠了价值57亿美元的股票。按规定,他本应为出售部分支付107亿美元的税款,但通过捐赠获得的直接和间接税收优惠高达46亿美元,相当于其年度调整后30%的总收入。这意味着,马斯克通过捐赠资产,极大地减少了应缴税额。

这种“出售+捐赠”的组合操作已成为富豪们的惯用手段。捐赠带来的税收减免,通常用来抵消出售资产产生的税负。一位硅谷基金前经理直言,这些基金的运作实际上是“为最富有的人服务”。虽然名义上是为了慈善,但并不保证这些资金会真正用于社会服务。

不仅如此,富豪捐赠给基金会的资产通常并非现金,而是股票、债券、不动产等具有升值潜力的资产。只要这些资产留在基金会名下,其增值部分只需缴纳极低的税率。例如,假如Facebook创始人扎克伯格控制下的陈·扎克伯格基金会出售Facebook股票,仅需支付2%的资本所得税,远低于普通投资的20%。再加上税收减免,这些基金会能够以极低成本处理资产。这种操作不仅让基金会成为富豪们的财富管理工具,还让他们在公众眼中塑造了慷慨慈善家的形象。

由此可见,这种优厚的免税政策使富豪通过捐赠享受了巨大的税收优惠。根据美国政策研究所(Institute for Policy Studies, IPS)2023年的报告,富豪通过捐赠规避的资本利得税、所得税和遗产税相当于捐赠金额的74%。换句话说,富豪每捐赠1美元,普通纳税人就需要为其补贴74%的税收减免。这样的税收机制不仅让富豪享受了远超普通人的免税福利,还导致了巨大的税收损失。

更令人担忧的是,这一体制加剧了税收的不平等。乔治·华盛顿大学教授罗杰·科林沃(Roger Colinvaux)和波士顿大学教授雷·马多夫(Ray Madoff)指出,富豪的捐赠反而进一步拉大了社会财富差距。IPS推算,2022年,美国因个人和企业慈善捐赠的税收减免损失了733.4亿美元。如果算上慈善遗赠和机构投资的相关数据,这一数字增至约1110亿美元。再加上捐赠增值资产损失的资本利得税,总计损失高达上千亿美元。

这一金额几乎相当于美国政府年税收收入的三分之一,或者是个人收入税的总额。如此巨大的税收损失,换来的却是富豪们对财富的进一步巩固和对社会资源的再度垄断。这不仅让普通纳税人承担了更重的负担,也让原本旨在促进社会公平的税收政策变得愈发失衡。

游泳池问题:多少水进多少水出

更值得注意的是,通过私人基金会或是捐赠者建议基金,富豪们不仅实现了避税,捐赠并不意味着他们真正放弃了对这些财产的控制。相反,对于富豪而言,这些财产只是从左口袋转移到了右口袋,依然牢牢掌握在自己手中。

2013年,亿万富翁查尔斯·约翰逊(Charles Johnson)将自己价值1.3亿美元的私人庄园卡罗兰德斯(Carolands)捐赠给私人基金会,以获得税收减免,并向监管机构承诺庄园将向公众开放参观,时间为周一至周五,早九点到晚五点。

然而,在通过捐赠节省了超过3800万美元的税款后,这一开放承诺并未得到兑现。相反,基金会仅通过彩票抽奖的方式向少数中奖者提供门票,允许他们参加由讲解员带领的两小时导览活动,通常安排在大多数星期三的下午1点,并且没有提供自助参观的选项。

对此,基金会辩解称,他们已经履行了保护和展示这座历史性庄园的职责。基金会解释称,由于只有少数志愿讲解员熟悉庄园情况,因此才会限制参观人数。此外,他们认为游客人数太多的话可能会对庄园的独特建筑保护工作造成影响。基金会还强调,他们偶尔为其他非营利组织在庄园举办免费慈善活动,这也体现了其对公众的价值。

理论上,未能提供公共利益或将基金会资产用于个人用途是违法的。然而,税务专家指出,关于“公共利益”的定义存在模糊之处。例如,国会并未明确规定博物馆需要开放多少时间才能算是对公众开放。此外,由于国税局过去十年间预算削减严重,执法力度一直较为松懈。根据统计数据,该机构每年仅审查私人基金会提交的10万份纳税申报单中的225份。

过去几年,绝大部分富豪都是捐赠给捐赠者本身控制的私人基金会或是捐赠者建议基金 (DAF),而不是捐赠给一线的慈善组织,如红十字会或联合国下属机构。据统计,2022年美国个人捐款中的约41%都进入了上述基金会,14%的总捐款进入了私人基金会,而27%进入了DAF,三个数字相较上一年都出现了显著增长。其中不乏熟悉的身影,诸如比尔和梅琳达·盖茨基金会与苏珊·汤普森·巴菲特基金会。

这么做最大的好处是——能够尽可能将资产留存在富豪的控制中,而不是实际捐助出去。美国法律目前仅仅要求这些基金会每年支出相当于该基金会市值5%的金额即可,与此同时,这些基金会每年接受成千上万来自富豪的“捐赠”。

这就好像一个游泳池问题,巨量的水涌入的同时,只有一根细细的小水管向外流。长期批评美国社会不均的历史学家费迪南德·伦德伯格(Ferdinand Lundberg)所言切中要害:“通过基金会, 创立人用他们的美元换取了更多的东西——而且手里还剩下了更多的美元。”

各大基金也十分严格地遵守这一要求,紧靠5%的支出线。根据对基金会税务申报数据的分析,过去七年中,典型基金会的支出率一直稳定在略高于5%的最低支出要求之间。而对于资产超过10亿美元的超大型基金会,其支出率低于整体基金会的平均水平。在大多数年份,这些超大型基金会的支出率通常为5.0%或5.1%。

所有私人基金会(左)与其中的资产超10亿美元的私人基金会的支出比例一直紧贴5%的最低要求,甚至比资产超10亿美元的私人基金会还略低

即便是这样紧靠规定的支出水平,其中也充满了猫腻。

一般来说,慈善基金会可以通过投资来达到支出要求。无论是项目相关投资(Program-Related Investments, PRI)与任务相关投资(Mission-Related Investments, MRI)的要求都较为宽泛,只要是为了积极的社会效益而不是为了经济回报,不用于政治用途,都可以享受免税并被计入基金会的5%支出之中。

但在实际中,法律并没有硬性要求这5%的支出被用于什么领域,给“左手倒右手”留出充足的操作空间。这一部分资金可以用于支付运营成本、捐赠给不透明的DAF、或者更为直接的,用作受托人费用——可以是捐赠者的亲属或者家人,而且目前没有任何方法遏制这种情况。

根据统计,2021年中29%的私人慈善基金支出给了受托人,总计超过20亿美元。在这些基金会中,薪酬最高的受托人是彼得·理查森(Peter L. Richardson),他担任史密斯·理查森基金会(Smith Richardson Foundation)的主席。该基金会由他的日化巨头伯祖父于1935年创立,并以其名字命名。彼得·理查森每年的总薪酬达到95万美元。此外,同年其他几家基金会的创始人或家族成员受托人的年薪也远超40万美元。

据研究,《福布斯》公布的美国最富有的50个家族共设立了超过248个基金会,截至2018年,这些基金会总共管理着超过510亿美元的资产。其中有12个基金会向19名家族成员受托人支付了薪酬。这些薪酬在2018年总计达160万美元。

财富就如此不知不觉地实现了代际传承。