化债能恢复地方政府造血功能,但后续仍有大考

【文/观察者网专栏作者 江宇舟】 伴随着本月债务置换方案的公布,被财政部称为“近年来支持力度最大”的化债方案浮出水面: 一次性增加地方债务限额6万亿、未来五年每年安排新增专项债8,000亿元,两项合计10万亿元,叠加2万亿棚改债务将在2029年后陆续自然到期,无需在2028年前偿还,地方隐债规模将从五年内的14.3万亿元下降到2.3万亿元。 11月18日,财政部又宣布了化债工作的两项最新进展:一是新增地方债务限额已经下达各地,本年最后两个月将按计划发行2万亿元地方政府债券来置换隐性债务。二是制定2025年地方债额度提前下达工作方案。按照往年提前下达额度估算,专家预计超2万亿元。 本轮大规模隐性债务的化解,有助于地方减轻自身包袱,腾出手来促发展、惠民生。同时没有改变货币供应总量,是“换水”不是“放水”,不会导致通货膨胀。本次化债还留有余地,中央财政仍有较大的举债空间和赤字提升空间,扮演着实质上的“总预备队”,后续随着实际形势的变化仍能提供更大力度的支持。 但我们也要看到,地方债务化解的治本之道在于地方财政造血能力能够覆盖自身债务,而这背后牵动的是地方财政收支的合理规划、中央和地方财政的财权事权平衡、以及地方经济发展的内身动力。 无论进行多大力度的化债,仍然是以时间换空间,在隐性债务化解的同时,地方债务的“或有风险”仍有推高之势。只有抓住化债提供的窗口期,加速上述事项改革,才能避免“债务越化越多”的窠臼,促进财政健康发展、造福地方。 9年化债成果显著,本轮化债将进一步扩大战果 1) 隐性债务规模已大幅减少,地方财政减负明显 自2015年以来,地方化债至少已经过四轮,化债规模合计不低于16万亿元。截至2023年末,全国纳入政府债务信息平台的隐性债务余额,比2018年摸底数减少了50%。北京、上海、广东已经率先实现了存量隐性债务清零。 2015年以来化债情况作者根据公开信息汇总制图 本轮10万亿规模化债启动,历年累计的化债规模将再扩张六成,地方政府债务限额的扩大,也提升了短期地方财政的腾挪空间。地方平均每年需消化的隐债额度,已从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。 2) 地方政府融资平台同步清理,隐债来源大幅压缩 与化债配套的是对地方政府融资平台的清理,这也是历史遗留问题。同为地方基础设施开发建设平台,与当下城投公司不同的是,当年地方融资平台成立后会在原银保监会的名单上登记,明确为地方开发建设融资的属性。它们的债务游走于中间地带,从法律主体性质上看是企业,可是因为有“地方融资”这一属性,还款又是地方财政刚性兜底,由此积累下大量的隐性债务。 而且由于融资平台在地域、层级和企业自身管理上并没有统一的标准,容易受到地方和企业领导主观意志的影响,在基建大干快上的年代,出现了不少超额举债、高价举债的情况,与地方发展的实际情况和长远利益脱节,也积累了一批腐败和浪费问题。 国家从十年前开始启动投公司退出融资平台名单,逐步加码措施治理,推动它们转向市场化运营,剥离财政的兜底属性,并且在2019年不再更新名单,断绝了新的融资平台成立的可能。 在银保监最后一次公布的名单中,当时全国已有2,700多家城投公司退出了融资平台名单,近年来节奏进一步加快,2023年全年退了700多家,今年1-8月又退了300多家,凡是退出的,后续一律按企业模式经营,盈亏自负、债务自理,不再计入政府债务。计划是到2027年6月末,所有城投公司都要退出融资平台。由其造成的隐性债务将在此过程中清零。 3) 除了减少隐债,化债还能发挥一系列重大作用 目前的化债措施主要是通过扩大地方政府债务限额,以政府债券形式置换地方隐性债务。在这样的模式下,并没有打破债务负担结构,既不新增中央债务规模,也没有增加地方实际承担的债务规模,更没有改变原有的财政权责平衡, “谁家的孩子谁抱”原则没有打破。 其次,由国家安排统一进行债务置换,有利于发挥政府信用,拉平地方融资在期限、成本、增信条件上的条件,减少举债存在的“灰色地带”,优化地方政府的债务结构。 第三,债务规模虽然没有改变,但用于置换的债务条件更为优化,通过提高融资期限、降低融资成本,也实实在在减轻了地方政府负担。 以融资成本为例,目前地方政府和城投合计债务规模已经突破百万亿元大关,假定降息3个点便至少减省地方付息支出3,000亿元/年,以2023年的地方付息支出规模,相当于该项支出减少1/4,能让地方有更大的空间去保民生、促发展。这部分内容会在后文付息测算中详述。 第四,化债所置换的隐性债务,背后是大量地方基建工程,资金到位以后,地方也有财力去支付工程建设和政府购买服务的欠款,从而惠及包括小微民营在内的地方企业,活化地方经济。 第五,债务置换也能够在金融市场发挥示范效应,让地方政府和城投在争取金融资源支持时比照新的债券要素,去争取更为优质的融资条件,促进融资的良性循环。即使没有被纳入化债的城投存量债务,也可以根据化债条件,与金融机构续谈融资条件变更,以减轻债务负担。 总之,以债务置换为先导,可以带动一系列债务优化措施,为地方节省出一定规模的财力推动经济发展、新增长点培育和税基重塑,促进经济增量的形成。 地方财政的深层次问题并非化债所能解决,后续仍有“大考” 化债作用虽然巨大,但是无法不触及地方投资模式的转型,也无法为地方直接带来财力的增长点,对于地方财政支出和债务偿还压力,只能起到缓解作用。且隐性债务以外,地方财政仍存在“或有风险”。在隐债大幅压缩的2028年以后,地方财政还会迎来“大考”。在隐债化解的同时,仍需要围绕调结构、保增长、惠民生进行更多改革。 1). 地方债务仍在快速增加,实际偿债压力更为巨大 2014年,地方政府债务不到15.5万亿,到2023年已经突破了40.5万亿,10年时间增长了近1.65倍,而同期GDP增长不到100%。需要指出的是,地方政府债务并非匀速增长,在2017年以前一直落后于GDP增速,甚至在2016年还有所下滑(2015年启动第一轮化债的成效)。但从2018年开始,地方政府债务年增速就突破了10%,且自2020年开始,每年均高出GDP增速10%以上。 而且,地方债务不仅只来自于地方政府,各地的城投公司承担了大量土地平整和基础设施建设,其中不乏公益性/半公益性项目,至今相关工程代建收入依然是地方城投公司最主要的收入来源。而这类项目投资大、回报慢,主要的建设资金都通过举债解决。而大量公益性/半公益性项目的建成后回报无法覆盖投资,甚至是向社会免费开放,对政府财政回购的依赖度较高,实质上财政依然是这类债务的还款来源。 截至2023年底,已经公开市场披露的城投有息负债总额已接近65万亿元,在多轮化债以后,依然以每年十几个百分点的速度增长,与地方政府债务合并后,总规模已突破105万亿元,占当年GDP的83%。加入中央债务后,是当年GDP的1.07倍。即使假定城投负债中仅有一半以地方财政作为还款来源,地方债务占GDP的比重也已经逼近60%。 2019-2023年政府和城投债务变动情况。作者自制 更何况仍有一部分城投公司尚未公开披露其财务信息,还有诸如名股实债的政府投资基金、政府和社会资本合作(PPP)的出资与收购安排、政府购买服务、政府控制的非城投类单位往来拆借,也都有可能需要财政的最终兜底。这部分目前尚无权威数据披露,不同统计口径的测算在数万亿到十几万亿不等,还会将上文测算的负债率推高5-10个百分点。 2019-2013年政府和城投债务变动情况 作者自制 有观点认为,我国的政府债务占GDP比例较低,但如果加入城投债务,则我国负债率已经接近美国,超过欧元区国家水平,以及印度、巴西等发展中国家。 2022年国内社会融资占GDP得到比例,及其与不同收入水平国家对比。 世界银行 地方债务的高增长,会对化债起到稀释作用。以2015年开始的大规模债务置换为例,三年投入的化债资金总和能够占到地方债务总额的1/3。而今年启动的债务置换号称是最大规模,但由于地方债务增长较快金额占比不到10%。且债务规模占GDP比例的节节攀升,也在提示债务驱动的边际效益递减,不利于经济的长远发展。 地方债务的快速扩张,深层次的根源是地方财政习惯了以高杠杆驱动投资,这其中既有地方财政支出的纪律约束问题,也有地方发展和政绩考核的导向问题。还叠加了经济转型承压期,如何处理保增长和固根本的动态平衡关系。这些问题都是化债无法触及,但反过来又会制约化债作用,也凸显了化债工作的局限性,必须配套其他措施。

【文/观察者网专栏作者 江宇舟】

伴随着本月债务置换方案的公布,被财政部称为“近年来支持力度最大”的化债方案浮出水面:

一次性增加地方债务限额6万亿、未来五年每年安排新增专项债8,000亿元,两项合计10万亿元,叠加2万亿棚改债务将在2029年后陆续自然到期,无需在2028年前偿还,地方隐债规模将从五年内的14.3万亿元下降到2.3万亿元。

11月18日,财政部又宣布了化债工作的两项最新进展:一是新增地方债务限额已经下达各地,本年最后两个月将按计划发行2万亿元地方政府债券来置换隐性债务。二是制定2025年地方债额度提前下达工作方案。按照往年提前下达额度估算,专家预计超2万亿元。

本轮大规模隐性债务的化解,有助于地方减轻自身包袱,腾出手来促发展、惠民生。同时没有改变货币供应总量,是“换水”不是“放水”,不会导致通货膨胀。本次化债还留有余地,中央财政仍有较大的举债空间和赤字提升空间,扮演着实质上的“总预备队”,后续随着实际形势的变化仍能提供更大力度的支持。

但我们也要看到,地方债务化解的治本之道在于地方财政造血能力能够覆盖自身债务,而这背后牵动的是地方财政收支的合理规划、中央和地方财政的财权事权平衡、以及地方经济发展的内身动力。

无论进行多大力度的化债,仍然是以时间换空间,在隐性债务化解的同时,地方债务的“或有风险”仍有推高之势。只有抓住化债提供的窗口期,加速上述事项改革,才能避免“债务越化越多”的窠臼,促进财政健康发展、造福地方。

9年化债成果显著,本轮化债将进一步扩大战果

1) 隐性债务规模已大幅减少,地方财政减负明显

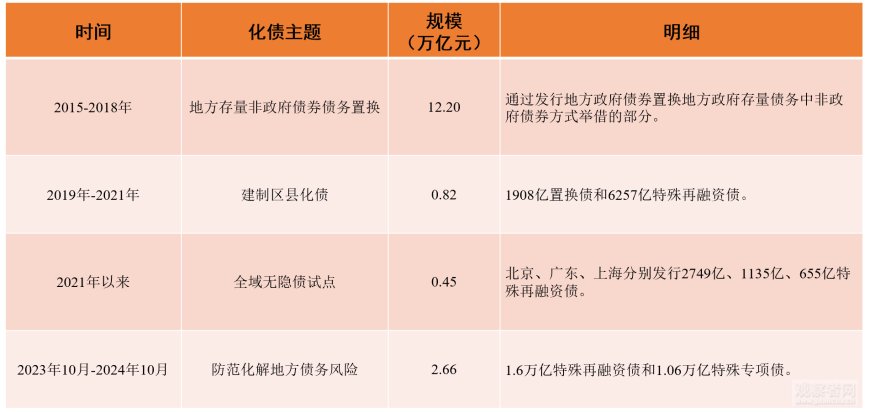

自2015年以来,地方化债至少已经过四轮,化债规模合计不低于16万亿元。截至2023年末,全国纳入政府债务信息平台的隐性债务余额,比2018年摸底数减少了50%。北京、上海、广东已经率先实现了存量隐性债务清零。

2015年以来化债情况作者根据公开信息汇总制图

本轮10万亿规模化债启动,历年累计的化债规模将再扩张六成,地方政府债务限额的扩大,也提升了短期地方财政的腾挪空间。地方平均每年需消化的隐债额度,已从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。

2) 地方政府融资平台同步清理,隐债来源大幅压缩

与化债配套的是对地方政府融资平台的清理,这也是历史遗留问题。同为地方基础设施开发建设平台,与当下城投公司不同的是,当年地方融资平台成立后会在原银保监会的名单上登记,明确为地方开发建设融资的属性。它们的债务游走于中间地带,从法律主体性质上看是企业,可是因为有“地方融资”这一属性,还款又是地方财政刚性兜底,由此积累下大量的隐性债务。

而且由于融资平台在地域、层级和企业自身管理上并没有统一的标准,容易受到地方和企业领导主观意志的影响,在基建大干快上的年代,出现了不少超额举债、高价举债的情况,与地方发展的实际情况和长远利益脱节,也积累了一批腐败和浪费问题。

国家从十年前开始启动投公司退出融资平台名单,逐步加码措施治理,推动它们转向市场化运营,剥离财政的兜底属性,并且在2019年不再更新名单,断绝了新的融资平台成立的可能。

在银保监最后一次公布的名单中,当时全国已有2,700多家城投公司退出了融资平台名单,近年来节奏进一步加快,2023年全年退了700多家,今年1-8月又退了300多家,凡是退出的,后续一律按企业模式经营,盈亏自负、债务自理,不再计入政府债务。计划是到2027年6月末,所有城投公司都要退出融资平台。由其造成的隐性债务将在此过程中清零。

3) 除了减少隐债,化债还能发挥一系列重大作用

目前的化债措施主要是通过扩大地方政府债务限额,以政府债券形式置换地方隐性债务。在这样的模式下,并没有打破债务负担结构,既不新增中央债务规模,也没有增加地方实际承担的债务规模,更没有改变原有的财政权责平衡, “谁家的孩子谁抱”原则没有打破。

其次,由国家安排统一进行债务置换,有利于发挥政府信用,拉平地方融资在期限、成本、增信条件上的条件,减少举债存在的“灰色地带”,优化地方政府的债务结构。

第三,债务规模虽然没有改变,但用于置换的债务条件更为优化,通过提高融资期限、降低融资成本,也实实在在减轻了地方政府负担。

以融资成本为例,目前地方政府和城投合计债务规模已经突破百万亿元大关,假定降息3个点便至少减省地方付息支出3,000亿元/年,以2023年的地方付息支出规模,相当于该项支出减少1/4,能让地方有更大的空间去保民生、促发展。这部分内容会在后文付息测算中详述。

第四,化债所置换的隐性债务,背后是大量地方基建工程,资金到位以后,地方也有财力去支付工程建设和政府购买服务的欠款,从而惠及包括小微民营在内的地方企业,活化地方经济。

第五,债务置换也能够在金融市场发挥示范效应,让地方政府和城投在争取金融资源支持时比照新的债券要素,去争取更为优质的融资条件,促进融资的良性循环。即使没有被纳入化债的城投存量债务,也可以根据化债条件,与金融机构续谈融资条件变更,以减轻债务负担。

总之,以债务置换为先导,可以带动一系列债务优化措施,为地方节省出一定规模的财力推动经济发展、新增长点培育和税基重塑,促进经济增量的形成。

地方财政的深层次问题并非化债所能解决,后续仍有“大考”

化债作用虽然巨大,但是无法不触及地方投资模式的转型,也无法为地方直接带来财力的增长点,对于地方财政支出和债务偿还压力,只能起到缓解作用。且隐性债务以外,地方财政仍存在“或有风险”。在隐债大幅压缩的2028年以后,地方财政还会迎来“大考”。在隐债化解的同时,仍需要围绕调结构、保增长、惠民生进行更多改革。

1). 地方债务仍在快速增加,实际偿债压力更为巨大

2014年,地方政府债务不到15.5万亿,到2023年已经突破了40.5万亿,10年时间增长了近1.65倍,而同期GDP增长不到100%。需要指出的是,地方政府债务并非匀速增长,在2017年以前一直落后于GDP增速,甚至在2016年还有所下滑(2015年启动第一轮化债的成效)。但从2018年开始,地方政府债务年增速就突破了10%,且自2020年开始,每年均高出GDP增速10%以上。

而且,地方债务不仅只来自于地方政府,各地的城投公司承担了大量土地平整和基础设施建设,其中不乏公益性/半公益性项目,至今相关工程代建收入依然是地方城投公司最主要的收入来源。而这类项目投资大、回报慢,主要的建设资金都通过举债解决。而大量公益性/半公益性项目的建成后回报无法覆盖投资,甚至是向社会免费开放,对政府财政回购的依赖度较高,实质上财政依然是这类债务的还款来源。

截至2023年底,已经公开市场披露的城投有息负债总额已接近65万亿元,在多轮化债以后,依然以每年十几个百分点的速度增长,与地方政府债务合并后,总规模已突破105万亿元,占当年GDP的83%。加入中央债务后,是当年GDP的1.07倍。即使假定城投负债中仅有一半以地方财政作为还款来源,地方债务占GDP的比重也已经逼近60%。

2019-2023年政府和城投债务变动情况。作者自制

更何况仍有一部分城投公司尚未公开披露其财务信息,还有诸如名股实债的政府投资基金、政府和社会资本合作(PPP)的出资与收购安排、政府购买服务、政府控制的非城投类单位往来拆借,也都有可能需要财政的最终兜底。这部分目前尚无权威数据披露,不同统计口径的测算在数万亿到十几万亿不等,还会将上文测算的负债率推高5-10个百分点。

2019-2013年政府和城投债务变动情况 作者自制

有观点认为,我国的政府债务占GDP比例较低,但如果加入城投债务,则我国负债率已经接近美国,超过欧元区国家水平,以及印度、巴西等发展中国家。

2022年国内社会融资占GDP得到比例,及其与不同收入水平国家对比。 世界银行

地方债务的高增长,会对化债起到稀释作用。以2015年开始的大规模债务置换为例,三年投入的化债资金总和能够占到地方债务总额的1/3。而今年启动的债务置换号称是最大规模,但由于地方债务增长较快金额占比不到10%。且债务规模占GDP比例的节节攀升,也在提示债务驱动的边际效益递减,不利于经济的长远发展。

地方债务的快速扩张,深层次的根源是地方财政习惯了以高杠杆驱动投资,这其中既有地方财政支出的纪律约束问题,也有地方发展和政绩考核的导向问题。还叠加了经济转型承压期,如何处理保增长和固根本的动态平衡关系。这些问题都是化债无法触及,但反过来又会制约化债作用,也凸显了化债工作的局限性,必须配套其他措施。